Exponential growth

파운드리 산업에 대한 기본적인 분석 요약(출처 : 삼성증권) 본문

[ 반도체 생태계 ]

반도체 산업내 기업의 종류와 역할은 크게 6가지 IDM, IP기업, Fabless, Design House, Foundry, OSAT로 구분

IP(Intellectual Property) 기업

반도체 설계를 전문적으로 하는 기업임. “셀 라이브러리”라는 특정 설계 블록을 IDM, 파운드리 기업에 제공하고 사용에 따른 라이선스료, 로열티를 받음. 설계 라이선스만 제공할 뿐 자체적인 브랜드 제품은 생산하지 않는다는 점이 팹리스와 차별점

Design House

Fabless의 반도체 설계도면을 제조용 설계도면으로 재디자인하는 기업. 쉽게 풀어서 말해 Fabless가 설계한 반도체 제품을 파운드리 생산 공정에 최적화되도록 디자인하는 징검다리 역할을 하는 기업임

Foundry 업체는 반도체 “생산”을 전문적으로 하는 기업으로 외부업체가 설계한 반도체 제품을 위탁 받아 생산함. 주 고객층은 Fabless기업으로 Fabless기업으로부터 위탁 받은 반도체 제품을 생산하는 생산공장 역할을 함

팹(fab)을 보유하기 위해서는 막대한 시설 투자비용과 높은 수준 의 생산기술이 필요해 fab은 모든 반도체 회사들이 가지기는 힘든 시설임. 이에 수많은 Fabless기업들이 Fab을 가진 Foundry 회사에 위탁 생산을 맡김

OSAT(Outsourced Semiconductor Assembly and test)

반도체 후공정인 패키징, 테스트를 전문적으로 하는 기업임. 파운드 리로부터 웨이퍼를 넘겨받아 테스트 및 패키징 등 마무리 작업 을 주로하며 어셈블리 기업, 패키징 기업이라고도 불림

IDM, Foundry 업체는 자체적으로 패키징과 테스트 등 마무리 작업을 진행하기도 하나 OSAT에 패키징과 테스트를 위탁함으로서 효율을 높이고 전문성을 더하기도 함

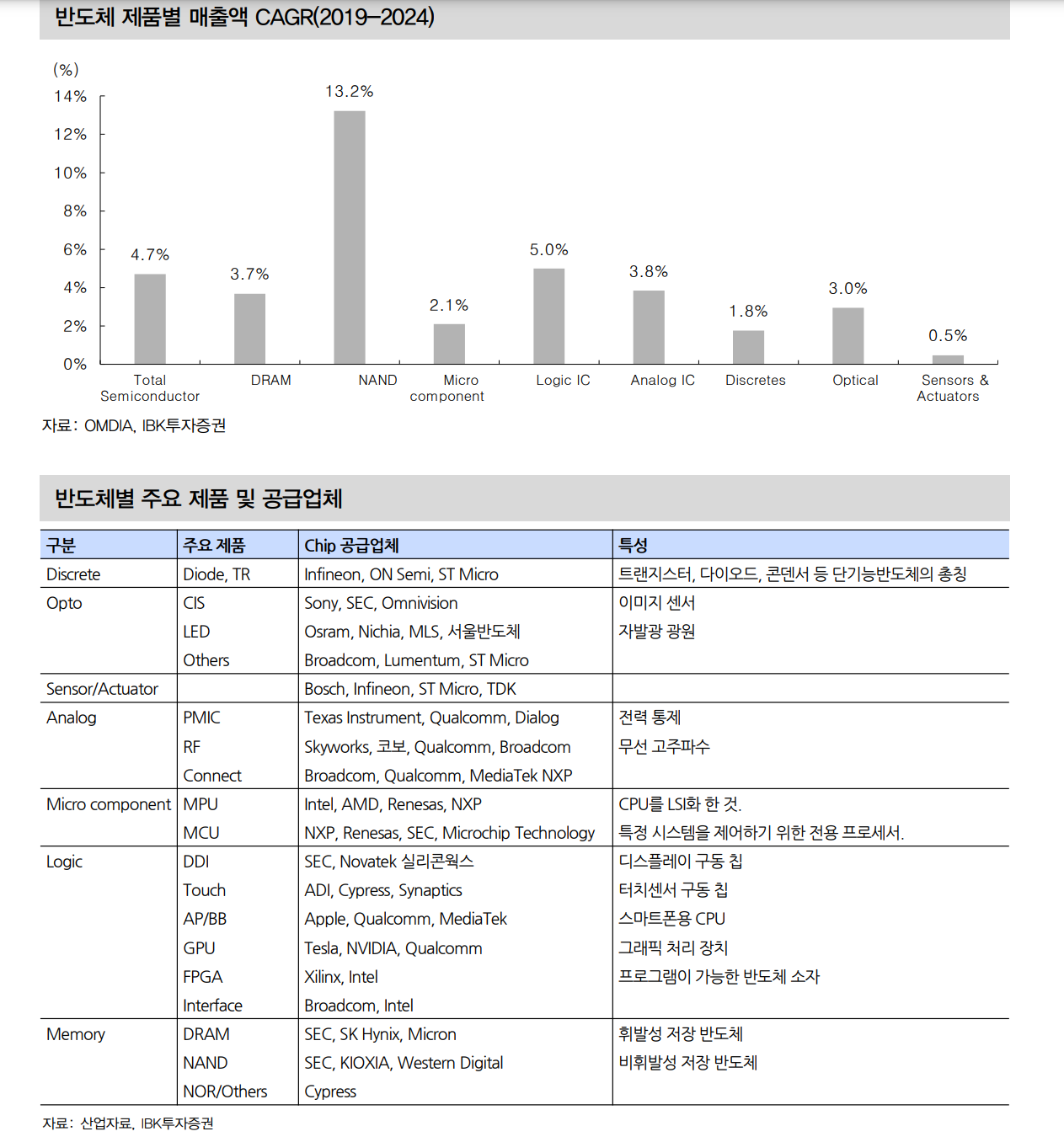

반도체 시장은 작동 방법에 따라 IC, Discrete, Optical, Sensor /Actuator로 구분할 수 있음

• IC는 메모리, Micro component, Logic, Analog으로 구분

• 메모리는 DRAM, Flash로 구분. Flash는 NOR, NAND로 구분

• 메모리 시장이 31%로 가장 큰 비중. Logic이 두번째로 25% 차지

반도체 시장에서 가장 큰 성장을 보이는 섹터는 메모리

• 그 중에서 NAND 시장의 성장이 가장 가파름. 2019년부터 2024 년까지 매년 13% 이상 성장할 것으로 전망

반도체 시장을 산업별로 구분하면

Compute, Storage가 37%로 가장 높고, 무선통신이 31%, 나머지는 10% 내외로 비슷한 수준

• 자동차 반도체는 8%

• 2019년부터 2024년까지 산업별 CAGR로는 무선, 자동차가 가장 빠른 속도

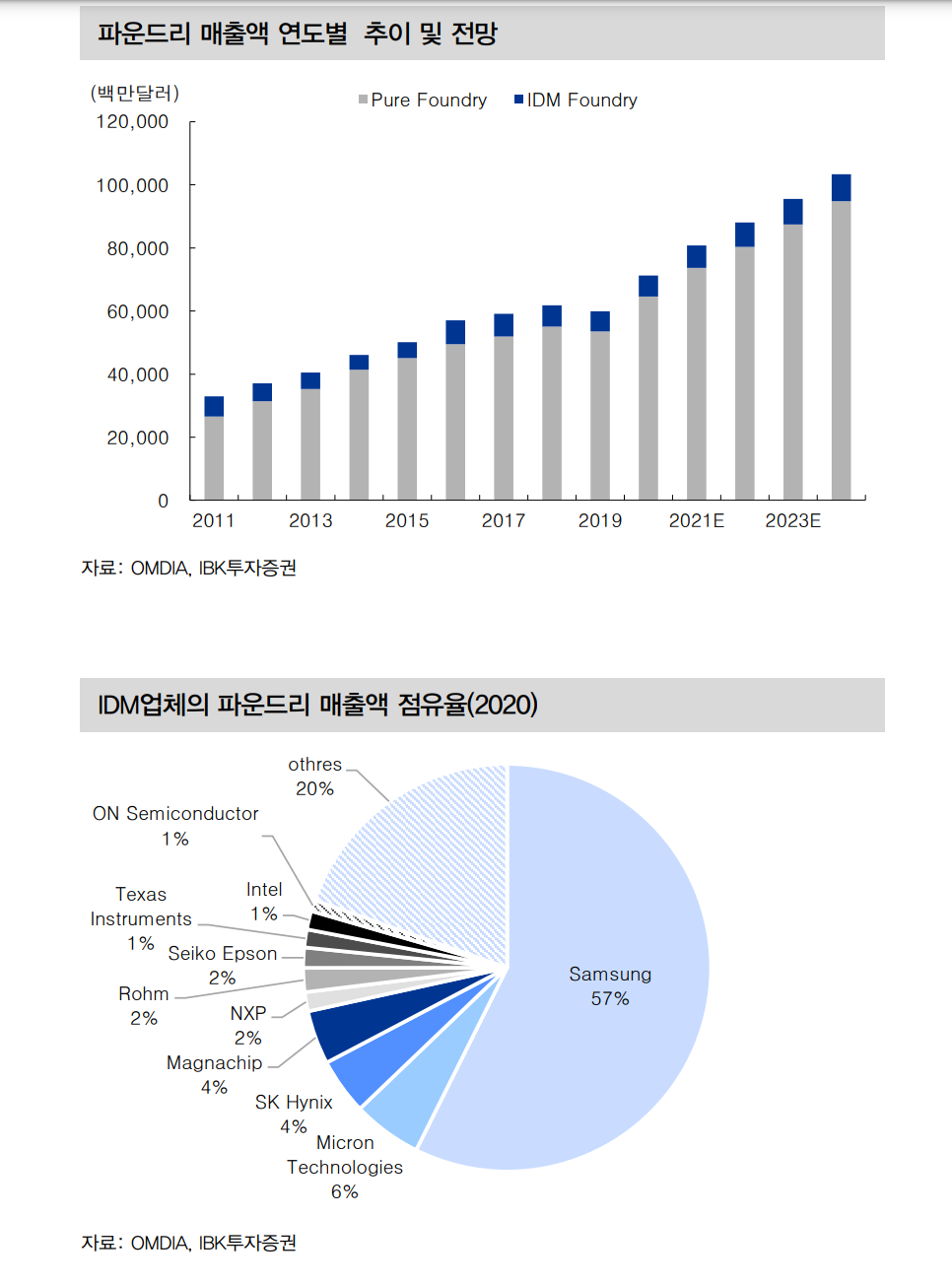

파운드리 매출액은 반도체 매출액에 비해 16.5%

• 파운드리 매출은 IDM, Foundry 두 곳에서 발생

• IDM업체의 비중은 8.8%

• IDM업체 중에서 파운드리 매출 상위 3개사의 매출 비중이 높은 편

파운드리 주요 업체는 TSMC, UMC, Globalfoundries, SMIC

• TSMC의 점유율은 삼성전자를 포함했을 때 49%, 순수 파운드리 업체들만 비교했을 때 62.5%

• 상위 4개 업체의 점유율은 85.8%

[ 파운드리 산업 현황 ]

• 2020년 매출액 455억 달러, OPM 42.3%

• 2020년 매출액 기준 7nm 이하 비중은 34%, 웨이퍼 기준으로 5nm 7%, 7nm 11%, 10nm 5%, 16nm 16%

• 산업별로는 무선 44%, Compute 26.8%, 산업용 14.0%, 컨슈머 8.7%, 자동차 3.2%

• 고객별로는 Fabless 애플 25%, 화웨이 12%, Qualcomm 4.2%, Broadcom 3.9%, NVIDIA 3.8%, AMD 3.4% 등. IDM 중 Sony, TI, ST Micro, NXP, Renesas를 고객으로 보유 중.

• 2020년 중에 화웨이 생산 중단을 발표했기 때문에 2021년 고객 비중은 달라질 전망

• 2021년 CAPEX를 크게 상향 조정. 2020년 CAPEX는 177억 달러 로 추정

• 2021년 CAPEX는 280억 달러. 5nm 증설을 고려하면 177K/월 규모. 현재 보유한 7nm 라인은 Fab 12로 300mm 180K/월, 미국 아리조나 피닉스 Fab19에 30K/월 가동 중. 2024년까지 40조원 투자해서 6개 라인 확보 예정

웨이퍼

8인치 웨이퍼(2.7M/월)

• 파운드리용 웨이퍼는 8인치, 12인치가 주력

• 8인치 웨이퍼는 2020년 기준 2.7M/월 수준. 증설은 거의 없음. 8인치 추가 증설에 대해서는 대부분 보수적

• 8인치 라인의 선폭 업체별 차이 : TSMC 0.35~0.15 마이크론, UMC 0.5~0.11 마이크론, SMIC 0.35~0.11 마이크론

12인치 웨이퍼(1.6M/월)

• 12인치 웨이퍼는 2020년 기준으로 1.6M/월 수준, 8인치 환산으로는 4.8M

• 12인치 선폭은 업체별 간극이 큰 상황. 미세공정은 상위업체가 독식

• TSMC : 90~3nm, SEC:0.22마이크론~5nm, UMC: 0.13 마이크론~ 28nm, SMIC: 45~14nm

• 최근 TSMC, 삼성전자의 신규 투자를 고려하면 물량 증가는 전망 치보다는 높을 것으로 전망

• 2021년 TSMC 31조 투자로 웨이퍼 증가는 180K/월 규모 • SEC 12조 투자로 70K/월 규모의 웨이퍼 증가 예상

제품별

• 2020년 기준 파운드리 공정에서 80억 달러를 상회하는 것은 14nm, 7/6nm

• 7nm 이하 비중이 빠르게 높아지는 추세. 2020년 기준 26% 2020년 매출에서 32nm 이하 비중은 50.9%이며, 전 산업에서 7nm 매출액 비중이 높은 편.

• 2022년에는 5nm가 가장 높은 비중이 차지할 것이며, 3nm 매출은 2022년부터 발생할 것

• 고성능 제품이 주류를 이루는 compute, communication에서 5nm 적용 중. 10nm 비중은 크지 않음. 16nm에서 7nm로 바로 넘어가고 있음을 의미

CAPEX 현황

CAPEX 규모 : TSMC >>> 삼성전자 > 인텔(?) >>> 나머지(SMIC > UMC > .....)

• 연간 파운드리업체 CAPEX 합은 약 265억 달러 규모이며, 이중 TSMC가 70% 내외를 차지

• 2020년 기준 TSMC, SMIC를 제외하면 투자 규모는 8억 달러 이하

• 2021년 TSMC의 CAPEX는 약 280억 달러로 상향 조정. 2022년 이후에도 TSMC는 비슷한 규모로 투자할 전망(2023년까지 3년간 100조원 투자할 계획)

• 삼성전자 2021년에 약 12.5조원 투자할 것으로 예상, Intel이 22조원 투자를 통해 시장 진출

• 파운드리 팹 신규 라인은 12인치, 5nm 급을 가정할 때 10K당 1.75조(웨이퍼 1장당 $16,400)

• EUV는 대당 2,500억원정도. 5nm 45K/월 라인에 EUV는 20대가 필요. EUV Layer는 20개.

• 웨이퍼당 가격은 선폭별로 다양한데 7nm 가격은 16nm 대비 2배가 넘고, 5nm 가격은 7nm 대비 2배가 넘는 상황. 이를 근거로 간단히 계산하면 5nm 10K/월 구축에 소요되는 비용은 1.75조원. 1년 매출액은 약 2.1조원으로 추정

• 단가는 제품별로 다양하며, 중요 변수중 하나는 Mask. DDI의 Mask는 18~28.

• 300mm. 28nm, 45mask( 8metal layer)는 TSMC가 가장 비싸고, SMIC는 가정 낮은 수준(고객 확보 목적)

• 7nm, 5nm에 Apple, Qualcomm은 포함되지 않은 가격. 평균 가격 보다 $2000~3500 낮게 협상

파운드리 전방산업

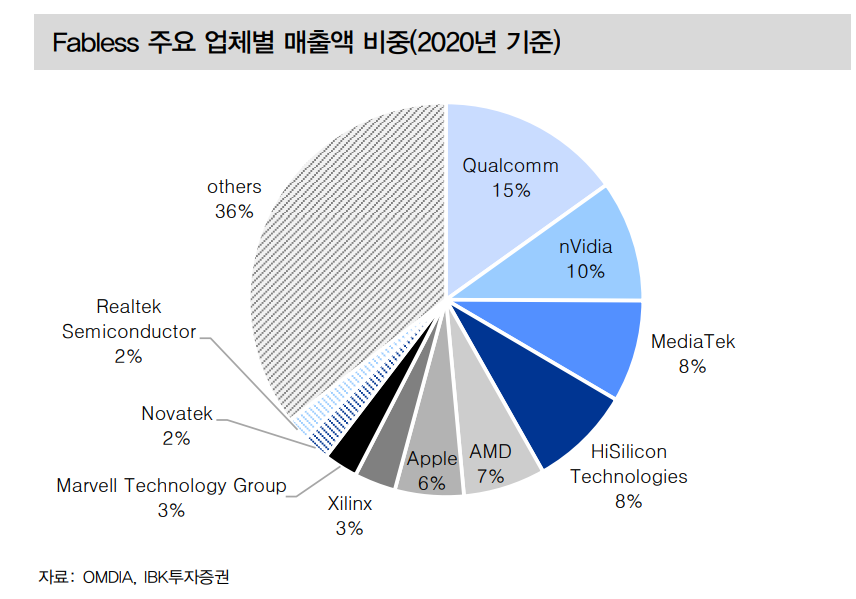

파운드리업체의 최대 고객은 Fabless업체들

• 주요 Fabless는 Qualcomm, nVidia, MediaTek AMD, Apple, Xilinx, Marvell Technology, Novatek Realtek Semiconductor 등

• 2019년 상위 10개 업체들의 비중이 64.6%, 2020년 3분기 기준으로는 Top 5업체들 점유율이 60.3%

• Foundry에서 생산하는 반도체는 메모리, 마이크로컴포넌트, Logic, Analog, Discrete 등이 있음

• 이중에서 Logic 반도체의 비중이 압도적. DDI, Touch, AP, GPU, FPGA, Interface 등으로 구분

[ 기업 현황 ]

삼성전자

• 2020년 삼성전자의 비메모리 매출액은 17.3조원(USD 14.8B), 내부 매출을 제외한 2020년 3분기까지 비메모리 매출액은 7.37B 달러

• System LSI는 9B, 파운드리 매출 USD 5.8B

• System LSI 중에서 파운드리는 USD 6.5B, 전체 파운드리 매출액은 USD 123B으로 추정

• 외부 고객 파운드리 매출 5.8B은 Qualcomm, NVIDIA, 삼성전자, IBM이 주요 고객. 이는 UMC와 비슷한 규모의 매출 수준

• 향후 투자 규모는 100조를 상회 다만, 이는 메모리, LSI, 파운드리를 합한 투자 규모. 1개 라인당 1.75조를 기준으로는 570K/월 규모의 5nm 라인 확보 가능 • 문제는 TSMC는 보다 빠른 속도로 투자. 매년 200K/월 가까운 생 산능력 확대 예정

• Fab은 11개 보유 중. 8nm 양산은 2017년부터. 7nm는 2018년부터, 6nm는 2019년부 터. 4nm는 2021년, 3nm는 2022년 양산이 목표

TSMC

• 2020년 매출액 418.2억 달러

• 2020년 기준 매출 비중 : 스마트폰 42.3%, HPC 32.8%, IOT 8.2%, 자동차 3.2%, 산업용 4.2%. 기타 3.3%

• 반도체 종류별로 Logic이 86.8%, Microcomponents 7.2%, Analog 3.5%, 기타 2.4%

• 고객: Apple, Qualcomm, Broadcom, TI, NXP, NVIDIA, AMD, Xilinx, Cirrus, Maxim, Cypress, Marvell 등

• Fab은 14개 보유 중. 13개 가동, 1개는 증설 중

• 7nm 양산은 2017년부터. 5nm는 2020년부터. 3nm는 2021년부터 시작

EUV 현황

* EUV는 7nm 이하 파운드리 공정에 절대적으로 필요한 장비로, 5 nm 45K/월 라인에 20대의 EUV가 필요하며(20Layer) DRAM 1a nm 100K/월 라인에는 10대의 EUV가 필요(6Layer). 삼성전자는 1z nm 180K/월 라인에는 7대 EUV가 필요(1Layer)

• ASML이 독점 생산. 연간 생산량은 매년 증가하는 추세지만, 현재 40대 내외.

• TSMC가 가장 많은 물량 보유(2021년까지 약 70대로 추정)

• 삼성전자는 2021년까지 27대로 추정(22년 추가 물량 16대)

• SK 하이닉스는 2대 보유(2022년 1대 추가 예정)

• EUV를 파운드리용으로 사용하려는 곳은 TSMC와 삼성전자로, 삼성전자는 7개는 DRAM용으로 사용 중. 추가 라인도 일부는 DRAM용

OSAT(후공정)

• OSAT(Out자료d Semiconductor Assembly and Test)는 반도체 공정 중 웨이퍼 공정 마감 후 진행하는 테스트, 절단, 패키징 등 가공 공정을 통칭

• 반도체 후공정은 완성된 웨이퍼 테스트(번인, 스피드) ≫ 칩 단위 로 절단 ≫ 패키징 ≫ 테스트(번인, 스피드)

• 메모리와 비메모리의 공정상 차이는 없지만 공정별 난이도는 차이가 있음

• 비메모리 후공정 사업 비중이 높을수록 높은 수익성. 이유는 비메모리 반도체의 기능과 구조가 메모리보다 복잡하고 패키징과 테스트 공정이 메모리 반도체 보다 복잡해 높은 공정 비용 부가가 가능하기 때문

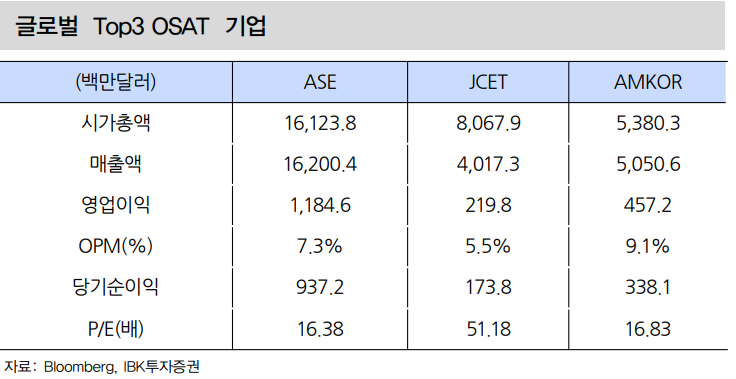

• 글로벌 시장 Top3 OSAT 업체는 대만의 ASE, 미국의 Amkor, 중국의 JCET. 글로벌 Top Tier 기업들은 메모리보다는 비메모리 반도체 후공정을 주로 처리

• 국내 대표적 OSAT 업체는 테스나, SFA반도체, 네패스, 하나마이크론, 윈팩, 엘비세미콘 • 글로벌 OSAT업체들은 종합적 기능을 하는 반면 국내업체들은 공정별로 특화되어 있음

• 국내 OSAT 산업은 전방 산업 특성상 메모리 위주로 사업을 구성하고 있어 해외 비메모리 OSAT업체 대비 수익성이 낮은 상황. 비메모리 반도체 산업이 대만보다 작아 관련 산업이 크지 않고, 과거 패키징 공정 난이도가 낮았을 때 국내 IDM사가 OSAT 사업을 내재화하려는 움직임을 나타내며 국내 OSAT산업이 위축

• 하지만 최근 패키징 기술도 반도체 미세화 공정에 발맞춰 중요해지며 OSAT 기업들의 전문성이 부각되기 시작해 새로운 성장 싸이클에 진입

• 또한 삼성전자의 Foundry사업 확장이 자연스럽게 OSAT 업체들의 사업 영역 확대 혹은 처리 물량 증가로 이어질 것으로 예상됨

'투자에 대한 생각 > [알파]를 위한 아이디어' 카테고리의 다른 글

| 반도체 주식 대거 조정중 (1) | 2021.05.13 |

|---|---|

| 골드만 삭스 펌) 공매도 재개 그리고 시장에 주는 영향 (0) | 2021.04.18 |

| 바이든 인프라 패키지 공식 발표 (0) | 2021.04.02 |

| 2조 달러 인프라 투자, 미국의 천지개벽에 베팅 (0) | 2021.03.16 |

| 파운드리 경쟁 현황 (0) | 2021.02.06 |