Exponential growth

나이스디앤비 본문

안정적인 성장을 보여줄 수 있는 산업군이 무엇이 있을지 찾아보면서 알게된 기업입니다.

기업이 존재하는 한, 거래처에 대하 신용평가, 기업 신용도에 대한 수요는 꾸준할 것이며 창의적인 기술로 기업을 일구려는 시도는 대한민국에서 계속될 것이라 믿습니다.

기업이 제품을 생산하기 위해 기업은, 공급처에서 제품, 부품, 원자재 등을 조달받고 상품을 직접 판매하거나 전방기업에 납품을 하게 되는데, 이때 거래처의 신용도를 확인하는 절차는 매우 중요합니다. 거래처가 영세하거나, 해외 기업의 경우 그 기업의 상황이 어떤지 알기 힘들기 때문에 대금을 떼어먹힐 가능성이 존재하기 때문이죠. 당사는 기업 정보를 제공해 이에대한 기업들의 수요를 충족시켜 주게 됩니다. 나이스디앤비는 글로벌 기업정보 서비스기업인 D&B와 지분관계가 있으며, D&B를 통해 해외기업정보 네트워크에 강점을 가지고 있습니다. 거래처관리 서비스와 글로벌 기업정보 서비스는 당사의 꾸준한 실적성과에 일조하는 사업부 입니다.

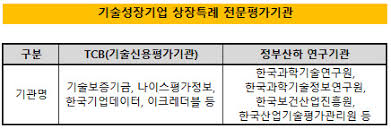

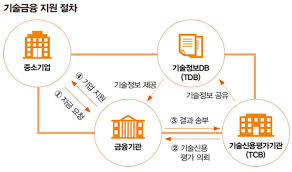

기술신용평가 사업부는 실적 성장에 기여할 것으로 기대하고 있는데, 벤처기업이 기술을 담보로 자금을 조달하기 위해 당사에서 기술을 평가받게 되며(TCB) 이를통해 공공기관, 은행권에서 대출을 받게 됩니다. 기술력을 바탕으로한 벤처기업의 성장을 정부에서 독려하고 있기 때문에 TCB산업은 향후 몇 년간은 특별한 리스크 없이 꾸준한 성장을 누릴 것으로 생각합니다.

1. BM(연결 자회사 및 사업영역)

|

기업신용평가 |

공공입찰평가(조달청) |

|

협력업체평가(민간기업) |

|

|

기술신용평가(은행권) |

|

|

글로벌 기업정보 서비스 |

D&B WWN의 국내 독점파트너社 |

|

글로벌 기업정보조회 |

|

|

거래처관리서비스 등 |

거래처 부실위험 관리 시스템 |

|

기타 컨설팅 서비스 |

|

| 나이스 디앤알 |

중소사업자 납세 환급, 마케팅 솔루션 |

* 동사의 최대주주는 나이스홀딩스로, 35% 지분 소유

* 2019년 마케팅 리서치 기업을 상대로한 M&A가 있었음

나이스알앤씨(마케팅 리서치 2018년 Sales 197억 원)가 나이스데이터와 흡수합병 되면서 나이스디앤알(지분율 67.4%)로 사명 변경.

자회사 나이스디앤알은 19년 상반기 122억원의 매출을 기록했지만 이익 기여(3억원)는 거의 없었음.

특별한 경쟁력이 있는지 알 수 없음. 나이스디앤비가 인수합병한 회사는 미래가 기대되는, 그런 회사는 아닌것 같다는 생각.

나이스디앤비의 주요 사업은 TCB, 글로벌 기업정보 서비스, 거래처 관리 서비스

이 사업군의 가장 큰 특징은, 안정적이면서 경기변동에 영향이 적다는 것

국내 기업의 해외진출/정부 입찰 = 시장성장

경기침체시, 신용정보 관심도 증가 = 매출 악영향 적음

다만, 나이스디앤비의 자회사의 경우 주로 카드사 제휴로 데이터를 입수하게 되는데, 카드사 데이터 정책 변경시, 부정적인 영향받을 가능성은 리스크 요인중 하나.

| 경쟁사 | |||||

| 신용평가 | 나이스신용평가 | 한국신용평가 | 한국기업평가 | 서울신용평가 | |

| 신용조회 | 나이스평가정보 | 한국기업데이터 | 이크레더블 | SCI평가정보 | 코리아크레딧뷰로 |

| 신용조사/추심 | 고려신용정보 | 솔로몬신용정보 | SCI평가정보 | 미래신용정보 | |

특히, 당사의 주 매출원인 TCB의 경우 한국기업데이타와 이크레더블이 당사의 가장 큰 경쟁사

나이스평가정보가 TCB에서 가장 큰 점유율을 보이고 있는데, 나이스평가정보는 CB(매출의 63%), 기업정보(매출의 21%), 그밖에 개인 신용정보, 채권회수를 BM으로 갖고 있음.

나이스평가정보가 다양한 포트폴리오, 해외진출, 디지털 핀테크의 성장성 등 이러한 관점에서는 개인적으로 디앤비보다 더 괜찮은 BM이 아닌가 생각함.

PER만 봐도 현재시점에서 시장은 동사의 P/E를 11, 나이스평가정보는 20으로 보고 있음.

2. 성장동인

TCB (기업의 원천 기술에 대한 경제적 가치를 평가, 기술신용등급을 측정하는 서비스) 사업의 고성장.

정부 주도의 중소기업 기술금융 육성 정책에 기반해 안정적으로 성장주이며, 여러 제반사항을 고려했을때 정부가 이와같은 정책을 중단하는 등, 불리한 정책을 펴는 판단을 하기 힘들것.

이런 정책을 통해 기업은 부동산 담보 위주의 대출에서 기술성 평가에 근거한 대출이 원활해짐.

나이스디앤비는 시장에서 약 20%의 점유율을 보유

3. 기업 실적의 계절적 요인

연차보고서 및 연초 다양한 보고서 업데이트를 위해 신용평가업계는 2분기 실적이 중요.

영업이익의 상당수가 2분기에 집중됨.

다만, TCB업계는 신용평가사업보다 그런 경향이 상대적으로 적지만

경쟁사인 이크레더블 같은 경우에도 신용평가사업과 TCB를 같이하기에 2분기 실적을 무시할 수 없음.

- 19년 영업이익률 20%, 18년 2분기 영업이익률 35%

- 19년 영업이익률(예상치) 17.6%, 19년 2분기 영업이익률 28%

매년 성장흐름(2009년 ~ 2018년 CAGR Sales 15.4%, OP 18.2%)

= 견조

| 연도 | 2016 | 2017 | 2018 | 2019 |

| PER(배) | 14.74 | 19.14 | 11.77 | 13.61 |

| EPS(원) | 366 | 416 | 604 | 721 |

| PBR(배) | 2.47 | 3.19 | 2.42 | 2.8 |

| BPS(원) | 2,190 | 2,502 | 2,935 | 2 |

| 시가총액 | 840.2 | 1225.0 | 1094.6 | 1497.1 |

해당 글 작성일(03. 13) 기준,

현재 P/E(후행) 11

BM의 안정성, 수익성 면에서 한국기업 어디와 비교해도 어디서 꿀리지 않지만

상대적으로 벨류에이션상 평가가 후하지 않음.

아무래도

- 경쟁사 이크레더블이 나이스디앤비보다 수익성과 배당이 더 우월하다는 점(5년간 영엽이익률 40%대 유지)

- NICE평가정보의 경우, TCB 시장 점유율도 더 높고, 사업도 더 다각화 되어있다는 점

이것이 나이스디앤비가 경쟁사 대비 벨루에이션에 있어서 상대적으로 저평가 받는 이유라고 생각.

뿐만 아니라, 산업 자체가 '드라마틱 + 재미있는' , 그런 기대되는 산업이 아니고

산업규모도 크지 않을 뿐더러 몇몇 기업 실적만 제대로 파악하면 정확히 주가에 반영시킬 수 있음.

더군다나 저런 BM은 어쩔 수 없이 국내용 산업에 한정됨(해외진출 가능성이 없다는 것은 성장에 한계가 있다는 것)

정부규제BM을 들고 해외진출..? S&P, 무디스가 버티고 있는 상황에서 가능성은 낮다고 봐야할것 같다.

(그래서 주주들 입장에선 이 기업은 수익성 확보 전략의 일환으로 판관비 절감을 바랄 것)

4. 우수한 현금흐름 창출 & 안정적 BM

나이스디앤비가 영위하는 사업군의 특징

| 정부규제산업(진입장벽) | 대량의 DB 및 평가노하우 | 시장참여자들의 평판 | ||||||

|

금융위 허가 필요 요건 *사회적으로 중요한 신용인프라 영역 |

수백만 개의 신용정보 데이터베이스 |

신용조회, 평가 시스템의 정보 신뢰성 • 다년간의 정보제공을 통해 고객과의 신뢰 확보 필요 |

적은 CAPEX 소요

| 2014 | 2015 | 2016 | 2017 | 2018/12 |

올해 CAPEX -76 예상 |

||

| 영업활동CF | 43.5 | 52.6 | 65.8 | 78.9 | 114.1 | ||

| 투자활동CF | -30.6 | -4.5 | -31.9 | -46 | -70.1 | ||

FCF를 대략적으로 산출하자면,

14년 13억 / 15년 48억 / 16년 34억 / 17년 32억 / 18년 44억

회사크기가 작지만, 안정적인 편이고 규모에 비해 현금을 꽤나 잘 벌어들이는 BM

* 아래 표는 매출성장률 10%, 순이익률 15.5%, 순이익의 25%를 배당지급, P/E 11를 가정하여 추정한 추정치 입니다.

| 연도 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| 예상순이익 | 93 | 110 | 135.7 | 149.2 | 164.1 | 180.6 | |

| 예상자본총계 | 452 | 600.9 | 702.6 | 814.6 | 937.7 | 1073.1 | |

| 예상 BPS | 2935 | 3902 | 4563 | 5289 | 6089 | 6968 | |

| 적정시총(억) | 1094.6 | 1259.7 | 1,492.2 | 1,641.4 | 1,805.6 | 1,986.1 | |

| 적정주가 | ₩7,108 | ₩8,180 | ₩9,690 | ₩10,659 | ₩11,725 | ₩12,897 | |

| 적정 PBR | 2.42 | 2.10 | 2.12 | 2.02 | 1.93 | 1.85 | |

| 예상 ROE | 20.6% | 20% | 19% | 18% | 18% | 17% | |

| 할인율 | 8.51% | 9.54% | 9.09% | 9.09% | 9.09% | 9.09% | |

| 예상 P/E | 11.76 | 10.48 | 11.00 | 11.00 | 11.00 | 11.00 | |

| 상단시총 * | 1.5 | 1641.9 | 1889.6 | 2238.3 | 2462.2 | 2708.4 | 2979.2 |

| 하단시총 * | 0.5 | 547.3 | 629.9 | 746.1 | 820.7 | 902.8 | 993.1 |

| 상단주가 * | 1.5 | ₩10,662 | ₩12,270 | ₩14,535 | ₩15,988 | ₩17,587 | ₩19,346 |

| 하단주가 * | 0.5 | ₩3,554 | ₩4,090 | ₩4,845 | ₩5,329 | ₩5,862 | ₩6,449 |

투자 포인트는,

단기 수익을 기대해서는 안되고

산업의 장기적인 성장을 기대하면서 + 판관비는 제한되는지 + 배당을 늘려주는지

를 중심으로 주기적으로 파악할 필요가 있어보임.

'투자에 대한 생각 > 국내주식' 카테고리의 다른 글

| 네이버 / 라인 / Z홀딩스 한번에 알아보기 (0) | 2021.04.26 |

|---|---|

| 뭐지.. 보수적인 마이클 버리들인가?? (0) | 2021.04.13 |

| 신한알파리츠 배당확정 + 개인적인 생각 (0) | 2020.11.05 |

| 내가 생각하는 삼성전자의 미래 (0) | 2020.05.16 |

| NICE평가정보 (0) | 2020.04.15 |